|

М. Э. Калимуллина

аспирант кафедры микроэкономики ФГОУП Финансовая академия

при правительстве Российской Федерации

Начальник отдела экономических программ

Международного департамента Совета муфтиев России

Социокультурные факторы в национальной модели экономики России

(на основе социологического исследования по исламской экономике и финансам среди населения России и стран СНГ)

По мнению многих исследователей, XXI век станет веком возрастающего влияния социокультурных факторов на экономическое поведение людей, в частности на потребление. Среди таких факторов немаловажное значение имеет религия. Значительные изменения в этой связи наблюдается и в России, отчасти объясняющиеся и крайне низким уровнем религиозной грамотности населения после распада Советского Союза. Сегодня уже можно говорить о том, что религиозный фактор влияет на поведение граждан России и стран СНГ. Не исключением является и экономическое поведение.

В последние годы на фоне возрастающей тенденции развития исламских финансовых продуктов на мировых финансовых рынках многие эксперты смотрят и на Россию, страну с более чем двадцатимиллионным мусульманским населением 1, представленным 57 национальностями, как на перспективный рынок развития исламских финансов. Интерес проявляется как со стороны иностранных, так и со стороны российских инвесторов.

Партнер компании PricewaterhouseCoopers Мухаммед Амин, руководивший многие годы направлением, связанным с исламскими финансами, отмечает: «На мой взгляд, у России есть потенциал стать крупнейшим рынком исламских финансов в Европе благодаря количеству населяющих ее мусульман, а также ввиду географической близости со многими странами с преобладающим мусульманским населением в Центральной Азии и на Ближнем Востоке» 2.

Заместитель председателя правительства Российской Федерации Игорь Шувалов в ходе Санкт-Петербургского экономического бизнес-форума 4 июня 2009 г. на вопрос арабского бизнесмена о планах России относительно деятельности в России исламских банков ответил, в частности: «Мы знаем, что некоторые арабские страны готовы инвестировать в банковский капитал России, если будет создаваться т. н. исламский банк... Надо с чего-то начинать, поэтому приезжайте, инвестируйте в банки, и если этот банк будет претерпевать какие-то ограничения, мы тогда берем на себя обязательства эти ограничения снимать. Вот этот фактор недоверия, который сегодня существует, его надо совместными усилиями изживать» 3.

Новейшая история России знает единичные примеры исламских финансовых институтов и продуктов: ОАО «Бадр-Форте» банк 4, ПИФ «Халяль» 5 ОАО «БрокерКредитСервис», а также иные менее известные инициативы в российских регионах. Однако данные проекты не смогли дать глубокую оценку востребованности исламских финансовых продуктов среди населения России.

Олег Иванов, вице-президент Ассоциации региональных банков России, отмечал в этой связи: «... Речь идет о том, чтобы оценить потенциальную потребность... населения в соответствующих финансовых продуктах, в том числе исходя из реальной готовности и понимания, наличия информации о тех или иных финансовых продуктов... Немецкая практика демонстрирует, что при... гипотетическом спросе приблизительно в 1,5 миллиарда евро ежегодно на такие продукты как финансирование, сбережение, менее 5% потенциальных пользователей на первоначальном этапе реально... используют исламские финансовые продукты... В данном случае нужно готовить и потребителей этих услуг...» 6

Отдел экономических программ Совета муфтиев России в связи с неоднократными обращениями и поднимаемыми вопросами касательно перспектив и актуальности для российского населения исламских финансовых продуктов как составной части исламской модели финансово экономической деятельности 7, набирающих все большую популярность среди различных профессиональных кругов России, в 2009 году провел социологическое исследование среди преимущественно мусульманского 8 населения России и стран СНГ.

Цель исследования — получение объективной социологической информации о респондентах, позволяющей выявить уровень потенциального спроса на продукты и услуги исламских финансово экономических институтов со стороны населения России в зависимости от возраста, национальной, конфессиональной, профессиональной, региональной и иной принадлежности, уровня образования (в том числе религиозного и других факторов. Обработка данных исследования позволила выработать рекомендации по гармоничному и оптимальному развитию исламских финансовых продуктов в России. Предмет мониторинга — совокупность факторов, влияющих на формирование мотиваций жителей России и стран СНГ относительно ведения экономической деятельности согласно исламским финансовым принципам.

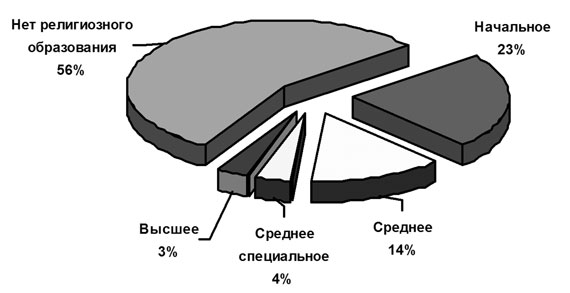

Исследование показало, что абсолютное большинство опрошенных (88%) считают, что между религиозными нормами и бизнесом существует взаимосвязь. Поскольку большинство опрошенных — мусульмане, можно сделать вывод о том, что среди мусульман приверженность религиозным догмам достаточно высока. Несмотря на то, что уровень религиозного образования остается очень низким (диаграмма 1).

Диаграмма 1

Уровень религиозного образования 9

При этом готовность стать клиентом исламского банка наиболее высока у представителей отдельных народов Кавказа, в частности — ингушей (92,5%), даргинцев (91,30%), карачаевцев (89,44%). Наиболее низкий уровень лояльности к исламским банкам — среди кумыков (61,29%). Средний показатель по России — 80%.

76% респондентов отмечают, что задумывались об альтернативном использовании своих финансовых средств, финансировании своих деловых и личных потребностей. 68% респондентов не хранят свои деньги в банках. Среди людей с высшим и средним специальным религиозным образованием таковых 76%. Среди людей со средним и начальным религиозным образованием 70% не хранят свои сбережения в банках. Среди людей, у которых нет религиозного образования, таковых — 66%. При этом почти 60% не брали кредит и не планируют пользоваться кредитами (табл. 2).

Таким образом, наличие религиозного образования прямо пропорционально влияет на отказ верующих от взаимодействия с традиционным финансовыми организациями, использующими в своей деятельности ростовщические проценты.

Если хороший уровень понимания основных принципов исламской экономики в среднем проявляют 16% респондентов, то отдельные продукты исламского финансирования на уверенном уровне знают лишь 5% опрошенных. За основу в данном случае приняты самые распространенные в исламской банковской практике финансовые операции. Это мушарака, мудараба и сукук.

Именно данный показатель знания реальных продуктов отражает реальный уровень понимания исламских принципов финансирования среди населения России и стран СНГ.

Результаты опроса показали, что 70% респондентов не слышали о том, что банк «Бадр-Форте» существовал. Из всех опрошенных всего 1 человек получал финансирования в «ОАО «Бадр-Форте» банке, двое открывали счета в данном банке.

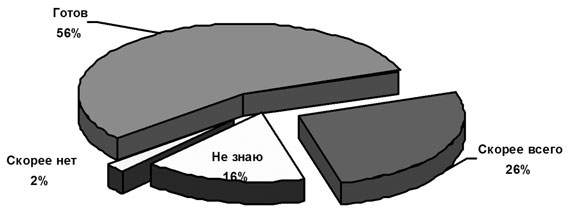

Диаграмма 2

Готовность стать клиентом исламского банка 10

56% респондентов заявляют, что готовы стать клиентами исламских банков, еще четверть — 26% — выбирают ответ «скорее всего». Но из этих заявлений нельзя делать выводы о том, что все 80% мусульманского населения России при открытии исламского банка придут туда и будут открывать вклады, брать кредиты. Поэтому наиболее показательным в этом плане будет ответ на вопрос, какие факторы действуют на принятие решения о становлении клиентом исламского банка.

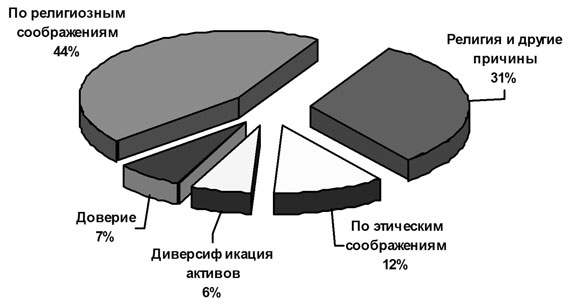

Диаграмма 3

Причина готовности стать клиентом исламского банка 11

Среди причин готовности стать клиентами исламского банка 44% отметили религиозные соображения. Для этих людей другие существующие возможности инвестирования и кредитования запрещены. Еще 30% отметили наряду с религиозными и другие причины, в том числе этические.

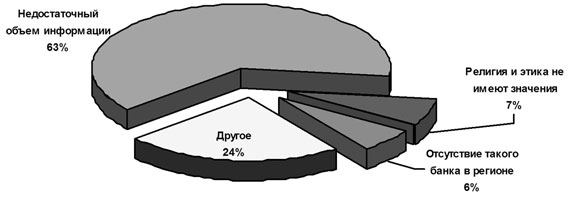

Диаграмма 4

Причина неготовности стать клиентом исламского банка 12

Самая распространенная причина неготовности стать клиентами исламских банков — это недостаточный объем информации (63%).

Социально-демографический портрет потенциальных пользователей исламских финансовых продуктов в России

В России проживают представители около 57 народов мусульманского вероисповедания. Мусульманское население представлено во всех регионах России, с преимущественным расселением в Москве, Поволжье, на Кавказе, в Уральском регионе и Сибири.

Именно мусульмане в первую очередь представляют спрос на исламские финансовые продукты, хотя существует и интерес со стороны представителей иных вероисповеданий. Представители всех национальностей, принявшие участие в опросе, выражают готовность участвовать в деятельности исламских финансовых институтов.

Настроения касательно перспектив реализации исламских финансовых продуктов в России

В целом среди опрошенного населения абсолютное большинство положительно настроены относительно возникновения исламских финансовых институтов в России, и, более того — с нетерпением ждут возникновения исламских финансовых продуктов в России.

«Дай Бог, чтобы в нашей стране было много таких финансовых институтов. Был бы рад, если такие банки будут работать по всей территории нашего государства» (муж, Приморский край, бухгалтерия).

«Очень хотел бы, чтобы исламский банкинг развивался и приносил пользу не только мусульманам но и другим конфессиям» (муж, заграница, маркетинг)

«... поскорей бы открылась исламская ФПГ (банк, страховая компания, инвестиционный фонд, негосударственный пенсионный фонд) в России с филиалом в Дагестане» (муж., Дагестан, банковская сфера).

«Очень бы хотелось, чтоб в России появились исламские банки». (муж., Карелия, строительство).

«Необходимо развивать данное направление и в России, тем самым не будет таких проблем как сейчас, вызванных огромным количеством кредитов и их не возвращением, желанием банков быстро заработать! Об исламском банке знают немногие, но его нужно развивать!» (муж., Москва, банковская сфера)

«Очень хотелось бы, чтобы в России в той или иной форме появились финансовые учреждения, соответствующие нормам Шариата. И, конечно же, хотелось работать в них». (Муж., Башкортостан, бухгалтерия).

Информированность об исламских финансовых принципах

Большинство опрошенных имеют очень скудное понимание принципов функционирования исламских финансовых операций. Даже из числа тех, кто считает, что обладает достаточными знаниями об исламских финансовых принципах (16%), лишь четверть

«Хотелось бы, чтобы общественность (не только мусульмане) получали больше информации в доступной форме о принципах деятельности исламских банков (реклама, разъясняющие публикации в СМИ и т. п.) (Жен., Украина, научная сфера)

«Очень хотела бы пройти курсы. А также узнать больше о фондах Халяль, которые есть в России и насколько эффективно они действуют». (Жен., Москва, добывающая промышленность)

«Хотелось бы больше знать об исламской системе финансирования и возможности участия в ней» (муж., Москва, сфера культуры)

К факторам, которые могут препятствовать развитию исламских финансовых продуктов в России, относится в первую очередь низкий уровень религиозного образования и просвещения потенциальных клиентов исламских финансовых институтов.

К факторам, которые могут способствовать гармоничному развитию исламских финансов в России можно отнести наличие общепринятых и общепризнанных стандартов в области исламских финансовых продуктов, подготовка высококвалифицированных и пользующихся хорошей репутацией шариатских экспертов в области исламского гражданского и финансового права, а также развитие системы образования, просвещения в области исламских финансовых продуктов.

В связи с высоким интересом к ведению предпринимательской деятельности среди опрошенных, важным является развитие общедоступной бизнес-площадки, основанной на принципах, не противоречащих исламским нормам хозяйствования.

Для того, чтобы сделать исламские финансовые продукты привлекательными для большего числа соотечественников, нужно не только обеспечить информационную поддержку различных начинаний в этой области и развивать образовательные программы, но реальные проекты, связанные с исламским финансированием в России, должны быть в первую очередь направлены на решение самых актуальных для людей проблем: финансирование образования, приемлемая ипотека для молодых семей, инвестиции в малый и средний бизнес на справедливых условиях, развитие тех отраслей, которые не имеют социально негативного эффекта.

Как минимум три четверти населения России не имеют представления об особенностях исламского финансирования. Поэтому развитие исламских финансовых продуктов должно идти параллельно с процессом просвещения и образования.

Источники и литература

Материалы официального сайта отдела экономических программ международного департамента Совета муфтиев России. — URL: http://www.muslimeco.ru

Материалы Санкт-Петербургского международного экономического форума 4.06.2009 г. — URL: http://www.forumspb.com/tv/4/

Материалы международной конференции «Исламское финансирование: перспективы развития в России» 10.12.2009 г. — URL: http://www.themoscowtimes.com/conferences/rus/archive/event/387243.html

1 Во время выступления на саммите Организации Исламская конференция в 2003 году В. В. Путин заявлял о том, что в России проживают 25 миллионов мусульман.

2 Мухаммад Амин. В интервью официальному сайту отдела экономических программ Совета муфтиев России. — URL: http://www.muslimeco.ru/opubl/24/

3 Ответ на вопрос арабского бизнесмена вице-премьера Игоря Шувалова в рамках бизнес-диалога «Россия — арабский мир» на Санкт-Петербургском международном экономическом форуме 4.06.2009 г. — URL: http://www.forumspb.com/tv/4/

4 ОАО «Бадр-Форте» банк, согласно Уставу«, при осуществлении своей деятельности, руководствовался исламскими финансовыми технологиями. В 2007 году у банка была отозвана лицензия.

5 Реализация проекта ПИФ «Халяль» фактически совпала с началом финансового кризиса 2008 г.

6 Из выступления вице-президента Ассоциации региональных банков России О. М. Иванова на международной конференции «Исламское финансирование: перспективы развития в России». — URL: http://www.themoscowtimes.com/conferences/rus/archive/event/387243.html

7 Исламская модель финансово экономической деятельности — вся совокупность исламских принципов экономики, специфика исламских финансовых институтов и предлагаемых ими продуктов и услуг.

8 95% опрошенных считают себя мусульманами, 5% (около 100 человек) причисляют себя к православным, буддистам, иудеям и иным религиозным взглядам.

9 Расчеты автора.

10 Расчеты автора.

11 Расчеты автора.

12 Расчеты автора.

Таблица 1

Национальный состав респондентов (в порядке уменьшения, до 20 человек) и готовность стать клиентом исламского банка 1

|

Национальность |

Количество |

% |

Готовность стать клиентом исламского банка (ответы «да» и «скорее да»),% |

|

Татары |

468 |

32,2% |

82,26 |

|

Русские |

137 |

9,4% |

70,07 |

|

из них |

|||

|

— мусульмане |

92 |

82,61 |

|

|

— немусульмане |

45 |

51,11 |

|

|

Ингуши |

80 |

5,5% |

92,50 |

|

Чеченцы |

80 |

5,5% |

80,00 |

|

Аварцы |

41 |

2,8% |

83,00 |

|

Башкиры |

40 |

2,8% |

82,50 |

|

Карачаевцы |

39 |

2,7% |

89,74 |

|

Азербайджанцы |

31 |

2,1% |

80,60 |

|

Кумыки |

31 |

2,1% |

61,29 |

|

Лезгины |

25 |

1,7% |

76,00 |

|

Даргинцы |

23 |

1,6% |

91,30 |

|

Кабардинцы |

22 |

1,5% |

81,81 |

Таблица 2

Доля заемщиков банков в зависимости от уровня религиозного образования, в% по группам опрошенных 2

|

Уровень религиозного образования респондентов |

Кредит погашен |

Являюсь заемщиком |

Планирую взять кредит |

Кредиты не брал и не планирую |

|

Общая статистика |

10% |

25% |

7% |

58% |

|

Высшее и среднее специальное |

3% |

19% |

8% |

70% |

|

Среднее и начальное |

10% |

21% |

7% |

62% |

|

Нет религиозного образования |

11% |

29% |

7% |

53% |

Таблица 33

Зависимость уровня понимания принципов исламской экономики от религиозного образования

|

Уровень религиозного образования |

Разбираюсь в теме |

Знаком поверхностно |

Не интересуюсь |

Хотел бы изучить вопрос |

|

Общая статистика |

16% |

58% |

2% |

24% |

|

Высшее и среднее специальное |

47% |

40% |

2% 3 |

11% |

|

Среднее и начальное |

15% |

61% |

1% |

23% |

|

Нет религиозного образования |

12% |

60% |

2% |

26% |

Таблица 4

Зависимость уровня понимания основных операций исламского финансирования от религиозного образования 4

|

Религиозное образование |

Разбираюсь в теме |

Знаком поверхностно |

Ничего не знаю об этом |

|

|

Мушарака |

Общая статистика |

6% |

31% |

63% |

|

высш. и ср. сп. |

35% |

40% |

25% |

|

|

Сред. и начальное |

3% |

37% |

60% |

|

|

нет религ. обр-ния |

4% |

27% |

69% |

|

|

Мудараба |

Общая статистика |

6% |

29% |

65% |

|

Высш. и ср. сп. |

34% |

39% |

27% |

|

|

Сред. и начальное |

3% |

34% |

63% |

|

|

Нет религ. обр-ния |

4% |

26% |

70% |

|

|

Сукук |

Общая статистика |

4% |

28% |

68% |

|

Высш. и ср. сп. |

22% |

46% |

32% |

|

|

Сред. и начальное |

3% |

31% |

66% |

|

|

Нет религ. обр-ния |

3% |

26% |

71% |

Расчеты автора.

1 Расчеты автора.

2 Расчеты автора.

3 Все респонденты данной категории относятся к Православию.

4 Расчеты автора.

Трибуна ислама —

Всероссийская газета мусульман

Газета мусульман Евразии

Серия энциклопедических словарей

Ежеквартальный евразийский журнал мусульманской общественной мысли

|

|

|

|

|

|

|

|

|

|